MERKEZ BANKALARININ PARASAL GENİŞLEMESİ VE KREDİ BÜYÜMELERİ NE ANLAMA GELİYOR? ALTIN NEDEN DEĞER KAZANIYOR?

Tüm para birimleri ile enflasyonist transfer mekanizması aracılığıyla tüm kişisel servet gidecek ve eriyecektir. Kaybedenler tasarruf edenler ve çalışanlar olacaktır. Covid-19, neo-Keynesyen saçmalıkların arkasındaki kibir başarısızlığına ve kibire belirli bir son getiriyor.

Çünkü bankaları yönetenler hiçbir zaman bir ticari işletmeyi yönetmediler ve ticari hayatın döngüsünden haberleri yok!

Aslında ABD Başkanı Donald Trump, ekonomist olmayan Jerome Powell’e FED Başkanı olarak önerirken bu amacı gütmüştü. Ama yanılıyordu. O da sırça köşklerde para ile yüzen bir bankacı idi.

Okudukları Ekonomik Modeller tamamı hatalı faaliyet döngülerinin tasarımı olduğu için sürekli dönemsel olarak fazla basınç bir yerlerden patlama olarak çıkıyor ve krize yol açıyor.

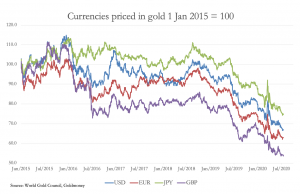

currencies prices in gold 1 June 2015 = 100

USD, EURO, JPY VE GBP Para birimlerinin tamamı Altın karşısında değer kaybetmesinin altında yatan sebep aşağıda açıkladığımız hatalı parasal modellerin uygulanmasıdır.

Kredi döngüsünü açıklama

kredi döngüsünün neden farklı patlamalara ve çökmelere yol açtığı özetlenmektedir.

Biraz daha basit ve anlaşılabilir hale getirmeye çalıştım.

Sadece bu akılda tutularak, mevcut ekonomik koşullar geliştikçe doğru bir şekilde anlaşılabilirler.

Piyasa üç parasal model ile okunur:

1) Sabit para ekonomisi,

2) Bankacılık piyasasından sunulan kredilerin değişiklikleriyle yönetilir

3) ve son olarak merkez bankası müdahalelerinin sonuçları.

Klasik ekonomi, banka kredisi genişlemesinin etkilerini anlamak için temel oluşturdu.

İşbölümünde yer alan teori, devlet için ekonomide müdahaleci bir rolü haklı çıkarmaya kararlı olan Keynes’ten çıktı.

Neo-Keynesyen politikalar artan parasal müdahalelerden sorumludur.

Bu makale, kredi döngüsünün getirdiği çarpıklıkları ve merkez bankası para politikalarının parasal genişleme olmadan var olan yerleşik ekonomik düzeni neden temel olarak yıkıcı olduğunu hatırlatmaktadır.

Sorunu tanımlama

Kredi döngüsü işletmeyi veya ticaret döngüsünü yönlendirir.

Paranın miktarındaki değişikliklerin, çoğunlukla banka kredisi şeklinde olduğu, iş koşulları üzerinde etkili olduğu açıktır.

Nitekim bu yüzden merkez bankaları para politikası uygulamaktadır.

Merkez bankası dolaşımdaki para miktarını artırarak ve bankaları kredi vermeye teşvik ederek tam istihdam sağlamayı hedeflemektedir.

Kantitatif genişleme dışında, temel politika aracı, paranın “fiyatını” temsil ettikleri varsayımı üzerine faiz oranlarının yönetimidir.

Ancak, banka kredisinin mevcudiyetindeki değişikliklerle bağlantılı olarak patlamanın ve büstün döngüsel bir etkisi de vardır ve bu nedenle modern merkez bankaları patlamayı teşvik etmeye ve çöküşten kaçınmaya çalışmıştır.

Bu faiz oranı politikası için Kutsal Kâse’dir.

Faizin paranın fiyatı olduğu varsayılarak, faiz oranlarındaki değişiklikler ile genel fiyat seviyesindeki değişiklikler arasında bir korelasyon olmalıdır.

Başka bir deyişle, faiz oranlarının yönetilmesi, bir merkez bankasının genel fiyat seviyesini yönetmesine izin vermelidir ve bu nedenle, tüketici talebi seviyesini etkilemektedir.

Fakat ampirik kanıtlar bunu reddediyor!

GÜNÜN GRAFİĞİ

US BANKRUPTCIES ON THE RISE

GÜNÜN GRAFİĞİ: Bankaların batış adedi (sol taraf), bankaların yükümlülüklerinin artışı ( sağ taraf ) karşılaştırılması: 2008 ağustos dönemi Lehman Brothers iflası dönemi ile aynı döneme gelindiği kanıtıdır.

Önemli Not: Bu tüm Dünya’da finansal ve ticari piyasaların dikkatli olması gerektiği anlamına gelir.

US BUDGET DEFICIT CHART: ABD BÜTÇE AÇIĞI GRAFİĞİ gelişimi ile resesyon dönemleri karşılaştırması: Resesyonlar gri dikey alanlardır. Resesyon dönemi bütçe harcamalarının artışını açıkça görebilirsiniz.

US DEFICIT SNAPSHOT

THE RELATIONSHIP OF GOLD PRICES AND THE US RESESSION

GRAFİK 3: Altın Fiyatları ve Resesyonlar İlişkisi ( Kaynak: JP Morgan )

Açıkça görüldüğü gibi piyasaya hem devlet hem de merkez bankaları müdahelesi olduğu dönemde paraya kolayca ulaşabilen yatırımcı doğrudan değerli metal altına yatırım yapmakta bu yatırım alışkanlığı da resesyon dönemi sonrasına kadar uzamaktadır…

Yani sermaye üretim ve ticarette değil de değerli ve güvenli bir yerde park etmeyi seçmektedir. Buna kısaca ekonomide LİKİDİTE TUZAĞI diyoruz. Ne kadar genişleme yaparsan yap, para piyasaya girmekte zorlanır.

Çünkü asıl aktör insan davranışıdır. Durgunluğun ana sebebi olan insan davranışı piyasaya oan güven geri kalana kadar ticareti ve üretimi askıya almayı seçer.

Az bilinen Gibson’ın paradoksu faiz ve enflasyon arasında böyle bir korelasyon olmadığını kanıtlar ve bunun yerine, 225 yıllık bir dönemi kapsayan, İngiltere’nin tecrübesi olan aşağıdaki Şekil 1’de gösterildiği gibi, fiyat seviyesi ve nominal faiz oranlarıdır. nispeten serbest piyasalar.

Figure 1 Gibson Paradox 1750-1975

Tahvil getirisi, küçük bir varyasyonla toptan borçlanma maliyetleri için etkili bir vekil olarak hareket eden Konsollar tarafından tahsil edilmemiş hisse senedidir.

FİGÜR-1’deki korelasyonu, toptan borçlanma maliyetleri ile fiyat enflasyon oranı arasında bir korelasyon göstermeyen, FİGÜR- 2’deki korelasyon eksikliği ile karşılaştırınız.

Figure 2 Gibson’s Paradox 1750-1975

Keynes, daha azı, fenomeni 1930’da bir paradoks olarak adlandırdı, 1844’te Thomas Tooke ve daha sonra 1923’te Banker Dergisi için bir makalede yazan adsız Alfred Gibson’ı gözlemlediğini doğruladı.

Keynes’in kendisi olarak Irving Fisher, Milton Friedman ve hatta faiz oranları üzerindeki öncü çalışmaları için hatırlanan İsveçli iktisatçı Knut Wicksell, paradoksu kırmayı başardı.

Gibson paradoksunun çözümü çok basit çıktı.

Bir ürünün üretimi için sermaye tahsis eden bir işadamı, hesaplamalarında göz ardı edilemeyecek önemli bir referans noktasına sahipti. : Ürününü satmayı bekleyebileceği fiyat. Fiyat yükselişe geçerse, daha yüksek bir faiz oranı ödeyebilirdi, bunun tersi de doğrudur.

Bu eğilim, ürünü için beklenen kârın diğer üreticiler tarafından deneyimlenmesi, diğer bir deyişle genel fiyat seviyesinin yükselmesi durumunda özellikle belirgindir. Ardından, parasal sermayeye yönelik artan talebin, yeni bir denge bulunana kadar tasarruf ve tüketim arasındaki oranı değiştirmek için teklif vereceğini göreceğiz.

Aynı zamanda bizi başka bir şey hakkında bilgilendirir ve iş, tasarrufların sadece tüketiminin bir kısmını ertelemeye karar veren bir tasarruf unsuru olmak yerine tasarruf için teklif vermeye hazırdır.

Sonuç olarak, tasarruf oranlarını manipüle etmek için faiz oranlarını kullanan merkez bankaları başarısızlığa mahkumdur, çünkü işten kaynaklanan sermaye talebi ile marjda harcayacak tasarruf sağlayıcılardan arz arasındaki hayati bağlantıyı faizleri kullanarak manüpüle ederek takviye etmek işe yaramaz

Sonuçta, Sermayeyi faize yatırmak veya üretime yatırmak arasındaki tercihi de manüpüle etmiş olarak üretim tercihlerini de manüpüle ettiği için beklediği etkiyi tersine çevirerek geçersiz kılar.

Yeterince büyükse, faiz oranlarının bir noktada bastırılması, işletmeleri üretime daha fazla sermaye yatırmaya teşvik edecektir, ancak motivasyon artık gelecekteki talep beklentilerinden değil, yapay olarak ucuz borçlanmaya erişim fırsatından kaynaklanmaktadır. Tasarruf etme eğilimi önemli ölçüde azalır ve piyasa mekanizmasını temelden bozar.

Bütün bunları belirtmenin nedeni, ampirik kanıtların faiz oranlarının genel fiyat seviyesini kontrol etmek amacıyla para politikasının bir aracı olarak etkisiz olduğunu göstermesidir. Ancak açıklama Keynes ve diğerleri bir paradoks olarak adlandırıldı ve basitçe göz ardı edildi.

Tooke’tan bu fenomene hitap eden lider ekonomistler neden çözümü kaçırdı?

Fildişi kulelerinde başarılı bir işadamı olmanın ne anlama geldiğine dair çok az deneyime sahipler ya da hiç anlayışları yoktu.

Bunun için merkez bankacıları da yok. Açıktır ki, faiz oranları ile ilgili merkez bankası politikası bu nedenle ölümcül bir biçimde kusurludur.

Bu faiz oranları sadece paranın fiyatı değildir, aynı zamanda bir malın (para değil!) Mülkiyeti ile gelecekteki mülkiyeti arasındaki farkın, merkez bankasının paranın ayrı bir mal ve faiz olduğu varsayımlarıyla değil, Gibson’un paradoksuyla değiş tokuş teorisiyle ilişkisini yansıtır.

Faiz, Manüpülasyonun fiyatıdır.

Ticaretin ve paranın döngüsünün nasıl yönetilmesi gerektiği konusundaki anlayışını yıkılmaya başlar ve Keynesyen ekonominin kalbinde sıkışan patlama belli döngüler içerisinde tekrar tekrar gelir.

Genel Teorisinin 22. Bölümünde, Keynes kısaca aşağıdaki gibi ticaretin parasal döngüsüne ilişkin kendi açıklamasını ortaya koydu.

Birincisi: Tüketme eğilimindeki dalgalanmaların bir rol oynadığına inanıyordu.

Başka bir deyişle, “hayvan ruhları” ve “tasarruf paradoksu” tarafından yönetildiği başka bir yerde tanımladığı tüketim ve tasarruflar arasındaki ilişkideki değişiklikler.

Ama bu bir açıklama değil, bir tercihin yada davranış modelinin bahanesi olabilir.

İkincisi, likidite tercihindeki değişikliklerin, tasarruf paradoksunu ancak ticari seviyesinde yansıtan bir faktör, bir faktör olduğuna inanıyordu.

Yine, bu bir açıklama değildir, çünkü yatırımdan elde edilen paranın boşta olduğunu varsayar: nakit olarak tutulmadıkça, bunun yerine, bankacılık sistemi aracılığıyla başka bir yerde her zaman yeniden konuşlandırılır.

Üçüncüsü, bir yatırımın iskonto edilmiş değerinin faiz oranını aşan bir getiri sağladığı noktayı tanımladığı anlaşılan sermayenin marjinal verimliliğini ifade eder. Bu da yanlıştır, doğru karşılaştırma sermaye yatırımı için alternatif uygulamalar arasındadır.

Ayrıca, bir işadamı, bir projenin ömrü boyunca yatırımını iskonto ederek sermayenin marjinal verimliliğini hesaplarken, matematiksel bir modele sarılmış tahminler olduğunu bilir.

Bilgi ve girişimci içgüdüsünün kendisine bir avantaj sağladığı ürün için gelecekteki pazarları daha iyi değerlendiriyor ve daha sonra onun için karlı olup olmadığına karar vermeden önce ilgili maliyetleri hesaplıyor. Bunların hiçbiri ticari faaliyet döngüsünün döngüsel doğasını açıklamaz.

Burada, Keynes bir karışıklığa giriyor, büstün büyük ölçüde satın aldıklarını bilmeyen alıcıların etkisi altında organize yatırım piyasalarının sonucu olduğunu ve spekülatörlerin sermaye varlıklarının gelecekteki getirisini makul bir şekilde tahmin etmek yerine ellerinde kovalarla kar ve nakit peşinde koştuğunu iddia ediyor.

Keynes’in iddia ettiği gibi, ani ve yıkıcı bir güçle düşen aşırı iyimser ve aşırı alım pazarlara yol açıyor.

Keynes, ekonomistlerin ticari piyasalardan daha iyi bildiğini, işlerini piyasalar aracılığıyla temizlediğini, bugün neo-Keynesyenlerin para politikasını planlamada devam eden bir görüşün, şimdi piyasalar üzerinde tam kontrole daha da geliştiğini açıkça kabul etti.

Keynes, yeterli açıklama yapmadan, sermayenin marjinal verimliliğinde bir çöküşe eşlik eden “geleceğin dehşeti ve belirsizliği” ni ve bunu takiben likidite tercihinde bir artış ve dolayısıyla faiz oranlarında bir artış olduğunu varsayar.

Faiz oranlarındaki artışın Keynes’in varsayımından ziyade sermayenin marjinal verimliliğindeki çöküş ve artan likidite tercihlerinin başlangıcı olduğunu düşünebilirdim.

Keynes’in ekonomisi ile ilgili problemlerin çoğu kaygan tanımlarıdır, birçoğu artık ekonomik sözlüğe girmiştir.

Ancak Genel Teorisinde iş döngüsüne ilişkin 22. Bölümün bu üstünkörü incelemesi, merkez bankası politika yapıcılarını bu güne yönlendiren temel hataları ortaya koymaktadır.

Hiçbir yerde banka kredisi açılımının rolü söz konusu değildir.

Ticari faaliyetlerin döngüsünü daha iyi anlamak için temel Keynesyen teoriye dönüyoruz.

Para miktarında değişiklik olmadığında ne olur?

Bir patlama ve iflas iş döngüsünü neyin harekete geçirdiğine geçmeden önce, para miktarında değişiklik olmadan bir ekonominin durumunu anlamalıyız.

Paranın ne olduğu önemli değil, sadece herkes tarafından para olarak kabul ediliyor. Yani, mal ve hizmetlerin işgücü değişimi arasında aracılık etmek ve farklı mallar ile farklı hizmetler arasında seçim yapmak için tek işlevi olan bir mal. Değişimin kökü para değil, mallar arasındaki değerin karşılaştırılmasını kolaylaştırır.

Bu nedenle, Fransız iktisatçısı Jean-Baptiste Say tarafından 1803’te aşağıdaki terimlerle ünlü olarak tanımlanan iş bölümünün arkasındaki temeldir:

Bir ürünün, o andan daha önce yaratılmadığını, diğer ürünler için kendi değerinin tam anlamıyla bir pazar sunduğunu belirtmek gerekir.

Üretici bitirme elini ürününe koyduğunda, hemen satmak için en çok endişelenir, değeri ellerinde azalmasa da, alabileceği parayı elden çıkarmak için daha az endişe duymaz; çünkü paranın değeri de bozulabilir ama paradan kurtulmanın tek yolu bir ürün veya başka bir şey satın almaktır.

Böylece, sadece bir ürünün yaratılış durumu derhal diğer ürünler için bir hava deliği açar.

Ve

Para, bu çift borsada anlık bir işlev yerine getirir ve işlem sonunda kapatıldığında, her zaman bir tür emtia ile diğerinin değiş tokuş edildiği görülür. (Politik Ekonomi Üzerine Bir İnceleme – 1803)

Bunun, Fransa için belirsiz zamanlarda, önceki on yılda devlet tarafından verilen iki para birimi olan atamalar ve görevler düştükten sonra yazıldığını unutmayın; dolayısıyla, parayı derhal elden çıkarmanın cevabı. Aksi halde, üreticilerin ve tüketicilerin, her zaman farklı ama aynı insanlar, nasıl para kullandıklarının ve gerçek amaçlarının adil bir açıklamasıdır.

Bu iki ifadenin arkasındaki ithalata daha sonra Say’ın yasası adı verildi. O kadar açıktı ki, Keynes’in etrafta dolaşmakta bir sorunu vardı, böylece Genel Teorisinin arkasındaki gizli amaç olan devlet için ekonomik bir rol yaratılabilir.

Onun çözümü Say’ın yasalarından bahsetmeyi en aza indirmek ve onu erken bir referansla sınırlamaktı (sayfa 26). Ve bu referans onun kaygan tanımlarından biriydi:

“Dolayısıyla Say’ın kanunu, bir bütün olarak toplam talep fiyatı çıktısının, tüm çıktı hacimleri için toplam arz fiyatına eşit olması, tam istihdamın önünde bir engel bulunmaması önerisine eşdeğerdir.”

Bu Say’ın yasası değil. Toplam talep fiyatı çıktısı nedir? Tüm üretim hacimleri için toplam arz fiyatı gibi saf saçmalıktır. Bu yüksek sesli ifadeler, Say’ın kanunundaki gerçekçiliklerden dikkati çeker ve ihtiyaç duyduğumuz ve arzuladığımız mal ve hizmetleri elde edebilmemiz için işgücümüzü satılabilir çıktımızı en üst düzeye çıkarmak için böleriz.

Tam istihdam söz konusu değildir. Çalışamayanlar, işgücü, hastalar ve yaşlılar arasında her zaman işsizlik olacaktır. Ancak, ya kendileri için kendi tasarruflarına ya da onları desteklemek için hayırseverlere ihtiyaç duyarlar.

Aile, hayır kurumları ve devlet bu işlevi yerine getirir, ancak tüm bu durumlarda destek üretenlerden gelir.

Diyelim ki yasa tam istihdamın önünde hiçbir engel bulunmadığı teklifiyle aynı değil ve asla aynı değildi.

Daha geniş anlamda işsizlik sorusuna gelince, neo-Keynesyen para manipülasyonu ve tüketiciye memnuniyetini sağlamayan işletmelere destek işsizliğin artmasıyla çakıştı.

Ekonomideki para miktarının verimli çalışması için ilgisiz olduğu açıktır, bu nedenle sabit bir miktarda dolaşımdaki paraya sahip olmak, ekonominin işleyişini hiçbir şekilde bozmayacaktır.

Mallar ve hizmetler yalnızca tüketicilerin ve diğer işletmelerin memnuniyeti için üretilir ve bunların tümü de başkaları için mal ve hizmet üretir.

Ekonomi sürekli olarak gelişmekte ve serbest piyasalar yoluyla kıt sermaye, kârlar için mümkün olduğunca verimli bir şekilde kullanılmak üzere girişimciler tarafından kullanılmaktadır. Sermaye arzı, üreticilerin kendileri için bir kenara bırakılan para ile birlikte tüketicilerin tasarruflarından gelir.

Tüketiciler, gelecekteki bir tarihte eldeki mevcut mallara sahip oldukları değerin üzerinde bir tutarla telafi ederek üreticiler tarafından tüketiminin bir kısmını ertelemeye teşvik edilmektedir. Mekanizma, faiz oranları, gelecekte talep edilen ürünleri üretmek için gerekli yatırımı finanse etmek için gereken ertelenmiş tüketim seviyesine ulaşmak için teklif vermektedir. Bunlar üç bileşeni yansıtacaktır: farklı sahip olma ve gelecekteki sahip olma değerlerini yansıtan genel bir zaman tercihine eşitlenebilen başlangıç oranı; sermaye kaybı riski; ve girişimci bir değer, çünkü tahvil sahipleri ve işletme sahipleri ortak bir hedefi paylaşıyorlar.

Para miktarındaki değişikliklerin etkisi

Şimdi modelimizi, dolaşımdaki para miktarındaki dalgalanmaları kabul edecek şekilde değiştirelim.

Şimdi Say’ın yasası için ek bir faktör olduğunu görebiliriz; ekonomik kökenini satan bir üreticinin veya harcama yapan tüketicinin piyasadaki paranın kökenini değiştirmeye gücü yoktur. Paranın ne olduğu önemli değil, sadece herkes tarafından para olarak kabul ediliyor olması önemlidir. Ancak mevcut parayla tamamen takas edilebilir olması paradan farklı bir kimliğe sahip olduğu anlamına gelmez.

Devletin müdahalesi olmadan, ekstra para kaynağı banka kredisidir. Bankalar kredi imkânları yaratır, bu da krediler iş sırasında yapılan ödemelerle çekildiğinde mevduat yaratır. Banka kredi genişlemesi döneminde, tüm bankalar artan mevduat seviyeleri görecek ve bunlar bireysel bankalar için dengesizliklere yol açtığında toptan para piyasaları üzerinden uzlaştırılacaktır.

Banka kredisinin genişlemesi, bankaların kendilerini ve fiyatların ek para birimini dolaşımda yansıtabilmesi için önce faydalanıp harcayan bankanın kredi veren müşterilerini desteklemektedir.

Ekstra para gittikçe daha geniş bir dağılıma harcandığından, Cantillon etkisi olarak bilinen fiyatların arkasında fiyatlara yol açar. Sonunda, para tamamen ekonomik faaliyetlerle emilir. Ancak üretim kaynakları nispeten esnek olmadığından, daha büyük miktarda para aynı malları kovalarken para birimlerinin satın alma gücü azalmaktadır. Bu, genel fiyat seviyesindeki artışa yansımıştır.

TCMB ORTALAMA FAİZİ VE TÜFE GELİŞİMİ

TCMB internet sitesinde açıklanan Enflasyon ve Faiz gelişim grafiğine göre faizler düştükçe önce fiyatlar düştü. Ardından fiyatlar da yükselmeye devam etti.

Açık ve net yorumsuz bir tablo.

Önemli Not:

1. Etken: Tabii ki Türkiye’nin özel durumu ithal ara malına, teknolojiye ve enerji ithalatına bağımlı olmanın da ve

2. Etken kredi büyümesinde kaynak bulmada zorluk: Türkiye bankacılık piyasasında YP mevduatta ağırlık TL mevduatta yetersiz kaynak bulunmasının da ayrı bir etkisi mevcuttur.

Ancak yeni paranın ekonomiye aktarılması sürecinde bir ekonomik faaliyet döngüsü gelişir.

Başlangıçta, dolaşımdaki ekstra para, daha önce var olmayan mal ve hizmetlere talep yaratır. Ticari faaliyetlerde geçici bir patlama yaşanıyor, ancak sadece yeni paranın harcandığı yerlerdeki mal ve hizmetler için.

Ancak dikkat dışı kalan esas konu, Paraya kolay ulaşanlar, yeni paranın erken alıcılarıdır. Sermayeye erişimi kolay olanlar ilk etapta piyasada artırılan paraya hemen ulaşır ve servetin transferi hemen gerçekleşir.

İlk etapta, Parayı fırsatları satın almak için tutarlar ve piyasada fırsat alanlarını değerlendirerek alanlarını genişletirler.

Kaybedenler, sermaye ulaşımı kolay olamayanlar, tasarruf edenler ve maaşları devalüe edilen işçilerdir.

ikinci etapta, üretime katılan para ile, artan fiyatların yaygınlaşması işletmeleri de etkilemektedir.

Ekstra para ekonomiyle süzülürken, ek para tarafından yaratılan aşırı talep nedeniyle hammadde ve emtia maliyetinin arttığını buluyorlar.

Nitelikli işgücü kıtlığı gelişir ve işgücü maliyeti artar.

İmalat ekipmanı için bekleme süreleri uzar ve fiyatları da artar.

Kuruluş maliyetleri ve enerji maliyeti gibi diğer fiyatlar da artar.

Bu arada, bankalar genişleme zamanlarında piyasaya girmek için rekabet ettikçe para sermayesinin mevcudiyeti artmaya devam etmektedir.

Bir noktada, bankaların bilançolarının genişlemesi ihtiyatlı bankacıya, zamanların iyi olmasına rağmen, bir miktar dikkat edilmesi gerektiğini bildirir.

Paranın satın alma gücündeki düşüş, paranın tasarruftan tüketime yönlendirilmesine yol açmıştır, çünkü bulundurma ve bulundurmama arasındaki zaman tercihi artmıştır.

Daha yüksek harcama seviyeleri, paranın bankalar arasında dolaşmaya devam etmesini sağlasa da, banka kredisinin genişletilmesi ile müşteri mevduatlarının güvenliği arasındaki dengeyi korumak için faiz oranlarını yükseltmeleri gerekir. Bunun nedeni, bankalar için vadeli mevduat yerine önceden bildirilmeksizin çekilebilen çek hesapları aracılığıyla vadeli kredi fonlaması açısından doğal bir risk olmasıdır.

Faiz oranlarındaki artış üreticilerin iş modellerini bozmakta ve sermayeyi alternatif kazançlara yeniden tahsis etmeyi gözden geçirmesine neden olur. Ve sonuçta Para alternatif karı takip eder, üretimden kazanmak yerine faizden kazanmaya doğru ilerler.

Gördüğümüz gibi, istikrarlı bir miktar para olduğunda, bu bir sorun değildir, çünkü sabit para ekonomisinde iş stratejilerini değiştirmek rastgele bir süreçtir.

Ayrıca, Hayek üçgeni ile gösterilen yapay olarak bastırılmış faiz oranlarına eşlik etme eğilimindeki üretim süresinin uzatılması, sabit para ekonomisinde asla bir sorun teşkil etmez.

Ancak paranın genişlemesinin etkisi, tüm işletmelerin aynı anda aynı şekilde hareket etme eğiliminde olmasını sağlamak olmuştur.

Önemli bir önyargı gelişir, böylece işletmelerin çoğu aynı zamanda bir yol ayrımında bulunur ve kârsız hale gelen işletmeleri yeniden değerlendirir.

Ticari bankalar bu değişen koşullara karşı hassastır ve kâr amacı gütmeyen işletmelere verilen uzun vadeli borçlanma riskinin çok farkındadır.

Bu nedenle, aynı zamanda, bankaların çoğunluğundaki bankacılar yine aynı sonuca varırlar: bir çöküşe yakalanma korkusu nedeniyle kredi risklerini azaltmalıdırlar.

Banka kredisinin büyümesi uzun bir süre içinde başlar ve daha sonra durur.

İş döngüsünün kaynağının, dolaşımdaki para miktarında banka kredisi şeklinde bir artış olduğu açıktır. Banka kredisi miktarında değişiklik olmazsa, bir iş faaliyeti döngüsü gelişemez.

Merkez bankalarının yıkıcı rolü

Bir süredir merkez bankaları, iş döngüsünü yumuşatmak için müdahaleci rollerini genişletiyorlar.

Keynes ve diğerleri, onlar için ders kitaplarını yazmış, bankacılık sektörünün para politikası yoluyla yönetimini haklı çıkarmış, bankaların her zaman el altında yeterli likiditeye sahip olmasını sağlamıştır.

Son çare borç veren olarak hareket etmeden, ekonomiyi para kaybetmeden önce parayla doldurmaya kadar, güven geri döndükten sonra faiz oranlarını “normalleştirmeyi” planlayan rollerini genişletti.

Gibson’ın paradoksunun para politikasının bu temel taşını reddettiğini gördük.

Yukarıdaki FİGÜR 2, serbest piyasalardaki faizler nispeten istikrarlı kalırken, çılgınca salınan enflasyon oranı arasındaki korelasyon eksikliğini göstermektedir.

1970’lerde fiyat enflasyonu patlayana kadar, toptan borçlanma oranları ile fiyat enflasyonu arasında savaş zamanında bile bir ilişki yoktu. Yine de, negatif faiz oranlarında aşırı faiz baskısının baskılanmasının, en azından tüketici fiyat endeksi tarafından ölçüldüğü gibi, fiyat enflasyonunu etkilemediği görülmesine rağmen, merkez bankaları faiz oranlarını baskılamada devam etmektedir.

Banka kredisi döngüsünü yönetmek yerine, yakın geçmişte bunu yapmamış olan merkez bankaları, ülkeler Covid-19 panikinin ekonomik sonuçlarını karşılamaya çalıştıklarından, artık doğrudan para enflasyonuna başvurmuşlardır.

Japonya Bankası ve Avrupa Merkez Bankası, Covid-19’dan çok önce negatif faiz oranlarına bile başvurmuş, devlet harcamalarını finanse etmek için sürekli olarak niceliksel genişleme yoluyla para miktarlarını genişletmiştir.

Haziran 2008’den Lehman başarısızlığından önce, beş büyük merkez bankasının (Çin hariç) varlıklarının toplamı 4,4 trilyon dolardı; Haziran sonunda 21.8 trilyon dolara tırmandılar.

10 yıllık devlet tahvili getirileri ABD için% 0,6’dan Almanya için eksi% 0,47 ve İsviçre için eksi% 0,51 arasında değişmektedir.

Herhangi bir iktisatçının başlangıçtaki faiz oranlarını tahmin etmesinin yeri olmasa da, bu tahvil getirileri açıkça parasal enflasyon yoluyla bastırılmalarının sonucudur.

Sonra görülen ve görünmeyen var.

Hükümet tarafından seçilen enflasyona ve parasal enflasyonla finanse edilen kişilere verilen parayı görüyoruz ve bunu iyi bir şey olarak görüyoruz.

Görmediğimiz şey, ona eşlik eden servetin parasal aşağılama yoluyla tüm vatandaşlardan aktarılmasıdır.

Ve bu tahliye daha da hızlandıkça, sadece hükümetin ve merkez bankasının nüfustan enflasyonist yollarla elde edebileceği daha fazla zenginlik olmadığında sona erecek.

Parasal genişleme artık durdurulamaz hale geldi, çünkü eğer durdurulacaksa, birikmiş ekonomik çarpıtmalar, İkinci Dünya Savaşı’ndan – kesinlikle millileştirmelerde – kadar uzun zaman öncesinden gevşeyecekti. İşsizlik artacak, talep çökecek ve böylece fiyatlar düşecek – Keynesliler için kesin bir hayır. Hükümetler enflasyonist fonlarını kaybedecek ve Amerika ve İngiltere’de özellikle Keynesçi politikaların bir sonucu olarak bugün neredeyse hiç mevcut olmayan gerçek tasarrufları çekmek zorunda kalacaklardı. Tasarruf oranlarını normalleştirmek için faiz oranlarının yükselmesi gerekecek, ancak aynı zamanda devletin fon talebi, kendisini yeniden yapılandırması için gerekli olan para sermayesinin üretken ekonomisini mahrum bırakacaktır.

Demokratik olarak seçilmiş hükümetler ve onların merkez bankaları için, acı uçlarına kadar enflasyonist politikalar izlemeye yönelik bir politika alternatifi yok.

Parasal Patlamanın, çökmenin önlenmesi için genişletemediler. Patlama büst döngüsünün bir banka kredisi genişlemesi fenomeni olduğunu anlamıyorlar, bunun yerine Keynes’in hayvan ruhlarına inanma hatasını yapıyorlar – Alan Greenspan tarafından yirmi yıl önce mantıksız coşkuyla tekrarlanıyorlar. Kimsenin onu dizginleme yetkisi yoktur.

Sonuçta, büstün ertelenmesi için gereken parasal genişlemenin hızı, neo-Keynesyen para politikalarını izleyerek tüm ulusların para birimlerini yok edecektir.

Ve para birimleri ile enflasyonist transfer mekanizması aracılığıyla tüm kişisel servet gidecek ve eriyecektir. Kaybedenler tasarruf edenler ve çalışanlar olacaktır.

Covid-19, ırça saraylarında yaşayan ekonomist ve bankacıların kibir ve başarısızlığına belirli bir son getiriyor.

Yeni Nesil Teknoloji şirketleri elektronik para dönüşümü ile Bankacılığın ve Kapitalizmin sonunu aslında hazırladılar

Facebook, Google, Apple, Amazon şu anda ABD’de senatoda yargılanıyorlar.

Sebep tekelleşme.

Microsoft’ta yakında çağrılır.

Bu şirketler şu anda US Devletinden de büyük ve etkin hale geldiler.

Aslında yeni nesil 5G altyapısı ( Amazon ile tüm dünyanın kapsaması ve Apple tüm telefonları sim kartsız üretmeyi planlaması ve benzeri senaryolar…),

yeni nesil elektronik para ( Google, Facebook ve Amazon elektronik para uzun zamandır için yarışta ve testlerine devam ediyorlar) ve

Yeni nesil bankacılık platformu ( Facebook ve Apple buna şu anda hazır. Tüm ödeme sistemlerini tek bir platforma bağlayabilecek konumdalar)

Microsoft’un kurucusu Bill Gates “Dünya’nın bankalara değil bankacılığa ihtiyacı var” öngörüsü yakın gelecekte gerçeğe dönüşebilir. Bankacılık 4.0 kitabının yazarı ve Neo-Banka Moven’ın kurucusu Brett King, bankacılığı 3 temel fonksiyonda ele alıyor;

1. Paranın fiziki ve değer olarak muhafazası : Elektronik Para Testleri ile hazır durumda… Covid 19 Pandemi ile birlikte tüm sosyal ortamdan kağıt paranın kaldırılmaya hazırlandığı da yadsınılmaz bir gerçek.

2. Paranın Transferi: Tüm transfer altyapıları Blockchain dahil bu şirketlerin altında yapılıyor zaten…

3. Krediye Ulaşım: Yapay zeka algoritmaları zaten 5 mia üzerinde insanı kişiselleştirerek tanımı durumda zaten.

Bu 5 şirketin etrafında kurgulandığına dair bilim kurgu senaryolar doğru ise yeni bir DÜNYA İmparatorluğuna ve yeni bir ekonomik düzene doğru gidiyoruz.

Duraksanan herhangi bir konuda bize ulaşmaktan çekinmeyin

mail adresimiz: volkan@korkmazer.co

VOLKAN NURETTİN KORKMAZER

27 TEMMUZ 2020

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment